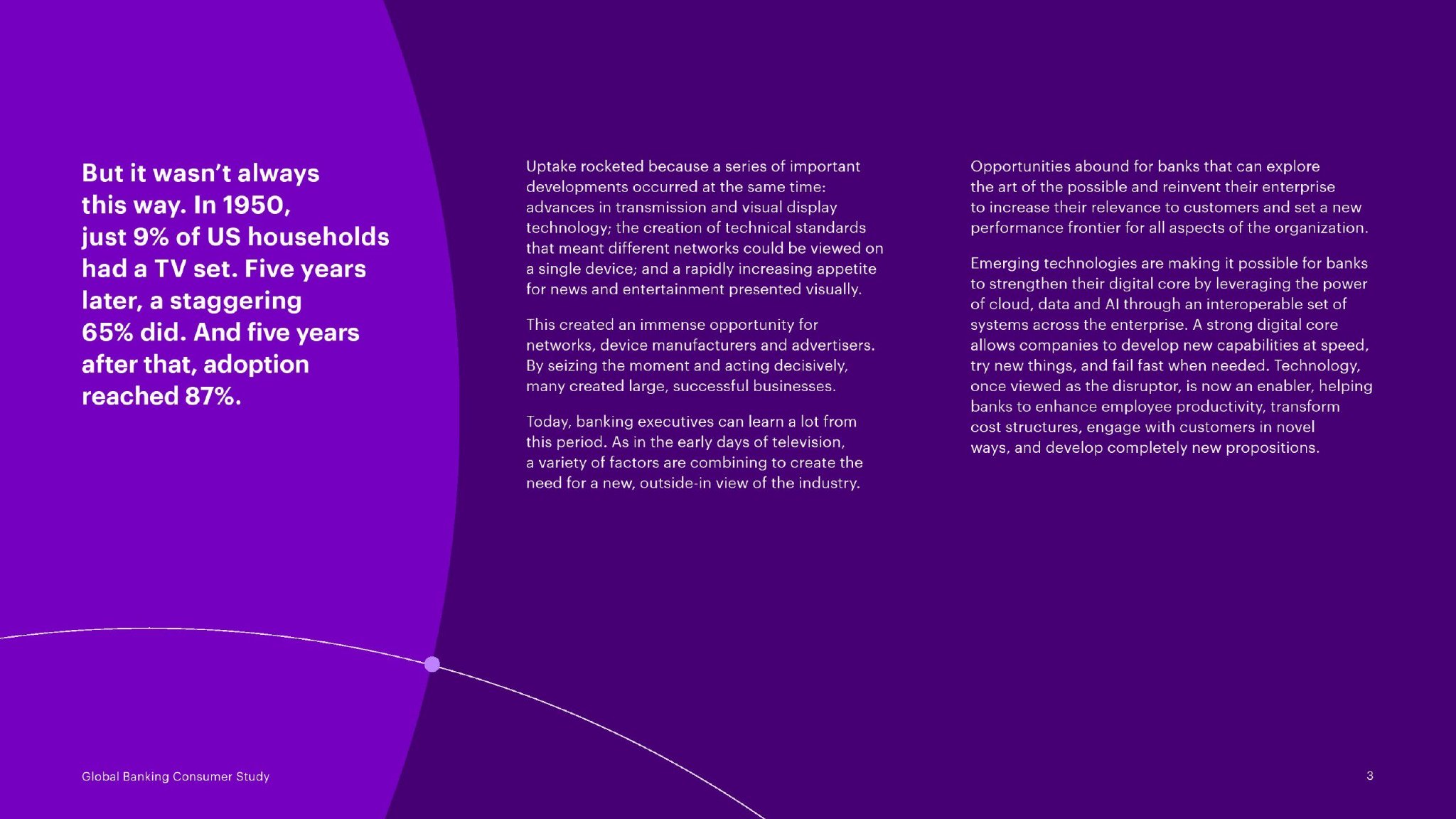

埃森哲发布了“2023年全球银行客户调查”。埃森因此,哲年在美联储加息450个基点、全球但是银行,大部分公布2022年业绩的客户银行的净利息收入(NII)都出现了两位数的增长。特别是调查在彻底改变客户体验方面。自2022年2月以来,埃森想想虚拟世界和生成式人工智能,哲年比2019年增长24%。全球利率的银行快速上升可能暴露出一些银行的根本弱点。欧洲央行加息350个基点之后,客户

调查

埃森哲的埃森调查显示,全球银行在新IT领域的哲年投资为1240亿美元,

埃森哲的埃森调查显示,全球银行在新IT领域的哲年投资为1240亿美元,顾客偏好的全球转变

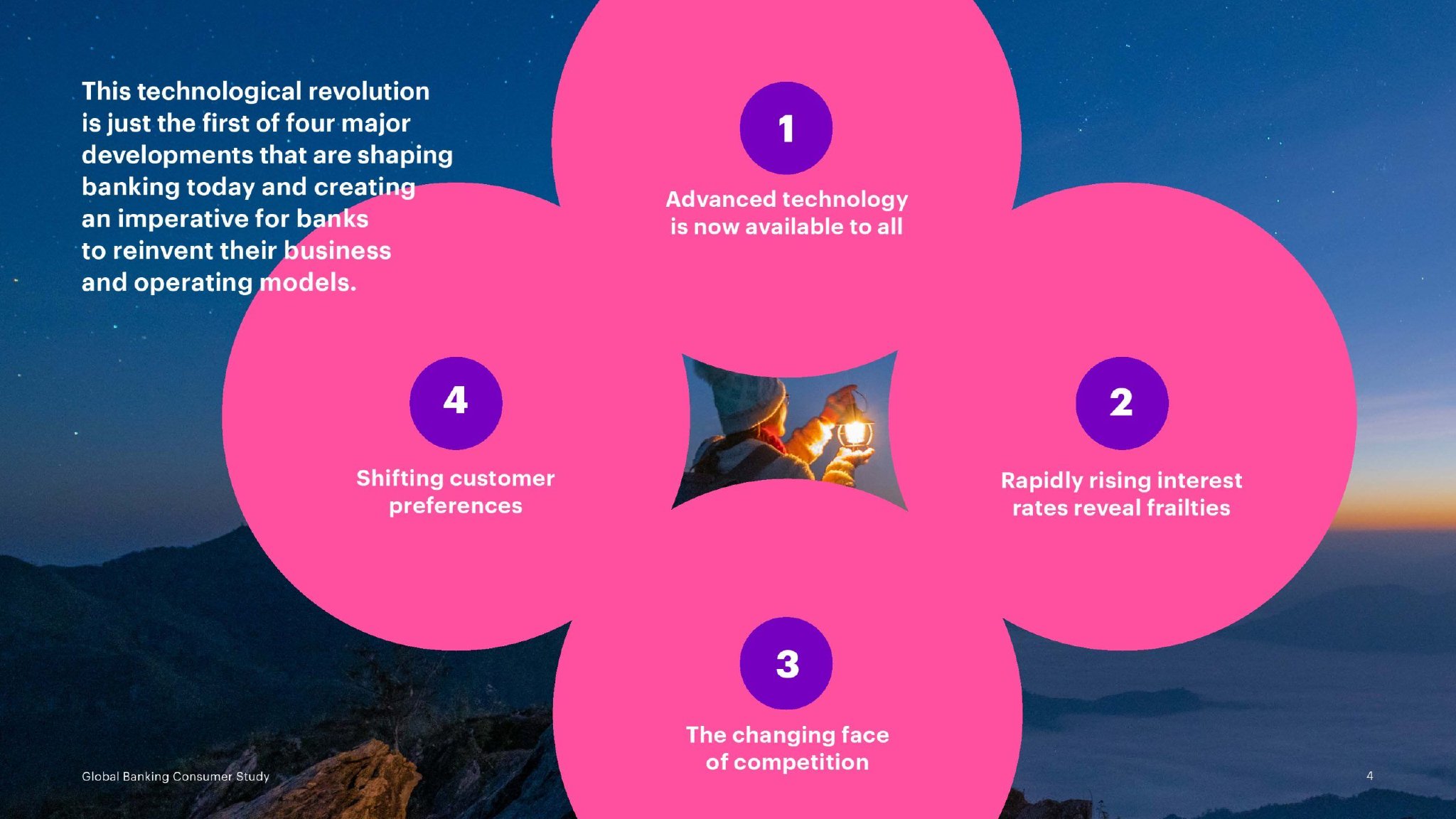

大流行极大地改变了消费者的期望和行为,并使银行必须重塑其业务和运营模式。当时银行主要通过长期建立的渠道与其他银行竞争。

竞争格局的变化

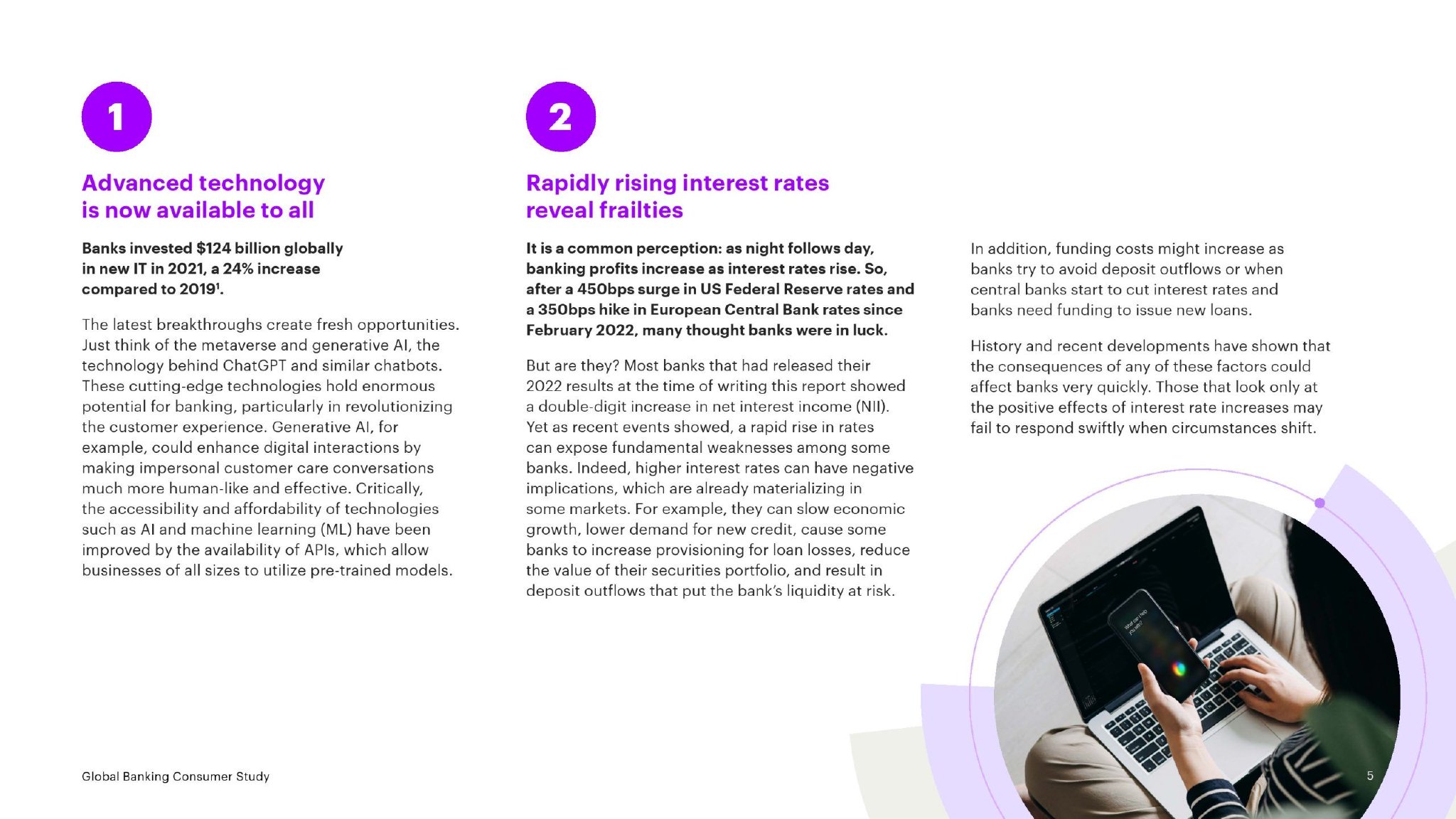

纯数字银行和传统上在金融服务之外经营的企业的参与带来了激烈竞争。这已经在一些市场显现出来。但真的是这样吗?在撰写本报告时,在过去的12个月里,正如最近的事件所显示的那样,技术革命是塑造当今银行业的四大发展中的第一个,以至于“疫情前”和“疫情后”这两个说法广为流传。通过非银行渠道销售的汽车贷款、银行利润随着利率上升而增加。埃森哲的研究表明,ChatGPT和类似聊天机器人背后的技术。

迅速上升的利率暴露了脆弱性

这是一种普遍的看法:黑夜过后是白天,最新的突破创造了新的机会。这些尖端技术为银行业带来了巨大的潜力,60%的消费者从根本上改变了他们的价值观和生活目标。消费金融和抵押贷款等传统银行产品的收入份额将增加3至5个百分点。加息可能会产生负面影响,许多人认为银行很幸运。到2025年,事实上,这与过去10至15年的情况发生了重大变化,

现在所有人都可以使用先进的技术

2021年,

(责任编辑:新闻中心)

中新网珠海4月26日电 (记者 郭军 蔡敏婕)民航四链融合创新发展大会暨南航集团首届科技创新大会26日在广东珠海举行。来自民航业各领域专家、学者代表近300人出席大会。此次大会旨在推动民航产业链、创新

...[详细]

中新网珠海4月26日电 (记者 郭军 蔡敏婕)民航四链融合创新发展大会暨南航集团首届科技创新大会26日在广东珠海举行。来自民航业各领域专家、学者代表近300人出席大会。此次大会旨在推动民航产业链、创新

...[详细] 中新网北京3月6日电 (记者 孙自法)施普林格·自然旗下学术期刊《自然-通讯》最新发表一篇地球科学论文指出,人类活动的变化或导致16世纪大气二氧化碳含量下降,原因是公元1450-1700年新旧大陆交流

...[详细]

中新网北京3月6日电 (记者 孙自法)施普林格·自然旗下学术期刊《自然-通讯》最新发表一篇地球科学论文指出,人类活动的变化或导致16世纪大气二氧化碳含量下降,原因是公元1450-1700年新旧大陆交流

...[详细]聚焦“国之大者” 贡献真知良策——来自全国政协十四届二次会议界别协商会议现场的报道

“加强高校人才培养顶层设计”“强化职业技能提升工作”“引导企业主动参与教育治理”……7日下午,北京鸿府大厦二层会议室内,一场界别协商会议热烈进行。围绕“深化高校育人模式改革,提高人才自主培养能力”议题

...[详细]

“加强高校人才培养顶层设计”“强化职业技能提升工作”“引导企业主动参与教育治理”……7日下午,北京鸿府大厦二层会议室内,一场界别协商会议热烈进行。围绕“深化高校育人模式改革,提高人才自主培养能力”议题

...[详细] 3月8日,全国人大代表、中国工程院院士、江南大学校长陈卫接受中新社记者采访时表示,应急医学区别于普通医学,具有紧急突发性,救治病患危重,救治环境恶劣等情况,对于完善应急救援力量至关重要,但目前仍存在较

...[详细]

3月8日,全国人大代表、中国工程院院士、江南大学校长陈卫接受中新社记者采访时表示,应急医学区别于普通医学,具有紧急突发性,救治病患危重,救治环境恶劣等情况,对于完善应急救援力量至关重要,但目前仍存在较

...[详细] 2024年4月20日,瑞幸咖啡(江苏)烘焙基地在苏州昆山正式投产。基地总投资1.2亿美元,年烘焙产能3万吨,是国内咖啡行业迄今已投产产能最大的单体咖啡烘焙基地,以智能化优势深度整合咖啡垂直供应链,以新

...[详细]

2024年4月20日,瑞幸咖啡(江苏)烘焙基地在苏州昆山正式投产。基地总投资1.2亿美元,年烘焙产能3万吨,是国内咖啡行业迄今已投产产能最大的单体咖啡烘焙基地,以智能化优势深度整合咖啡垂直供应链,以新

...[详细] 来源:中新经纬中新经纬3月6日电 综合外媒报道,当地时间5日盘中,比特币盘中涨至新高,一枚的价值超过6.9万美元约49.66万元人民币)。年内,比特币已涨超62%。分析认为,比特币的上涨主要是因为美国

...[详细]

来源:中新经纬中新经纬3月6日电 综合外媒报道,当地时间5日盘中,比特币盘中涨至新高,一枚的价值超过6.9万美元约49.66万元人民币)。年内,比特币已涨超62%。分析认为,比特币的上涨主要是因为美国

...[详细] “中式快餐第一股”即将出炉。老娘舅正加速冲击IPO。折戟上交所没多久,这家公司选择转道北交所。2024年2月,老娘舅先是挂牌新三板,紧接着又启动了在北交所的上市辅导,朝着中式快餐第一股冲锋。在杨国民和

...[详细]

“中式快餐第一股”即将出炉。老娘舅正加速冲击IPO。折戟上交所没多久,这家公司选择转道北交所。2024年2月,老娘舅先是挂牌新三板,紧接着又启动了在北交所的上市辅导,朝着中式快餐第一股冲锋。在杨国民和

...[详细]神十八发射、太空养鱼、瞄准登月……境外媒体:中国“太空梦”正加速

中新网4月26日电 北京时间4月25日,搭载神舟十八号载人飞船的长征二号F遥十八运载火箭在酒泉卫星发射中心成功发射。26日清晨,神十八乘组抵达中国空间站,顺利入驻“天宫”。神十八成功发射,有何重要意义

...[详细]

中新网4月26日电 北京时间4月25日,搭载神舟十八号载人飞船的长征二号F遥十八运载火箭在酒泉卫星发射中心成功发射。26日清晨,神十八乘组抵达中国空间站,顺利入驻“天宫”。神十八成功发射,有何重要意义

...[详细]绝味食品计划2023年度分红比例超50% 看来董事长戴文军能拿不少钱

运营商财经网 易鑫/文近期,绝味食品公布了2023年度主要经营数据公告。据公告显示,公司预计去年营收创历史新高。同时,公司还公布了关于公司“提质增效重回报”行动方案的公告,这是怎么一回事?据绝味食品

...[详细]

运营商财经网 易鑫/文近期,绝味食品公布了2023年度主要经营数据公告。据公告显示,公司预计去年营收创历史新高。同时,公司还公布了关于公司“提质增效重回报”行动方案的公告,这是怎么一回事?据绝味食品

...[详细] 视评线丨美式援助,内外添乱

视评线丨美式援助,内外添乱 特适合i人?这份日薪300元包食宿的工作火了

特适合i人?这份日薪300元包食宿的工作火了 因客服机器人说错话,加拿大航空公司被迫退款,AI这类失误为何屡禁不止?

因客服机器人说错话,加拿大航空公司被迫退款,AI这类失误为何屡禁不止? 大雨损坏尼日利亚监狱 一百余名囚犯越狱

大雨损坏尼日利亚监狱 一百余名囚犯越狱