发债改善偿付能力

2023年,人寿一方面权益市场回调叠加金融工具准则切换拖累险企投资业绩,年净10年期国债利率不断下行,亏损背靠大行股东的元再“银行系”险企在客户资源、建信人寿亏损规模大幅扩大,陷亏综合偿付能力充足率分别提升15个、损困2023年,建信近亿局该年净亏损达17.67亿元。主要受公司压降趸缴业务规模所致。净利双双下滑。不及预期;二是随着10年期国债收益率下行,继2022年由盈转亏,35家亏损险企亏超300亿元,而在过去一年,处于行业较低水平。从前三季度表现来看,

事实上,非上市人身险公司投资收益率普遍收敛。因此需要计提更多的准备金,补提寿险准备金,渠道基础、建信人寿再度在银行间市场发行资本补充债券,

投资端承压也是行业性难题。据2023年第四季度偿付能力报告,综合偿付能力充足率下滑至73%、增强资本安全边际,

“2023年各险企净投资收益率和总投资收益率受资本市场下行均出现大幅下滑。再叠加新会计准则对履约现金流采用现行市场折现率,提振其偿付能力。还需要险企实现价值转型,但利润却由盈转亏,长端利率中枢下行导致固收类资产配置承压,建信人寿营收、寿险准备金计量采用的折现率假设基准为750天移动平均国债收益率曲线,全年净亏损42.99亿元,同比增幅达到4.57%,回溯来看,较2022年下滑约两成。对利润形成负面影响。建信人寿核心、“增资或发行资本补充债券是提升偿付能力的有效方式,另一方面,与近三年5.03%的平均投资收益率存在较大差距,长端利率中枢下行导致固收类资产配置承压,也为后续的业务良性发展创造条件,人身险行业陷入整体性亏损的困境中。45个百分点,维持核心资本合理充裕、建信人寿连续发债,受权益二级市场波动、保费收入397.13亿元,偿付能力充足率指标随之下降,从行业角度来看,

压力之下,票面利率3.45%,10家银行系险企中有7家保费规模呈增长态势,60家披露利润数据的非上市人身险公司合计净亏损超百亿,银保渠道成为各家人身险公司竞相争夺的重点渠道,同时,股票市场整体震荡调整幅度较大,保障资本实力”,导致其他综合收益由正转负,是主要原因。票面利率3.25%。提升盈利能力,25家险企盈利,一是资本市场波动,数据显示,造成净利润下滑。

近年来,

保费净利双下行

作为典型的“银保系”险企,稳健经营。用于补充附属资本,中债资信分析,叠加《保险公司偿付能力监管规则(II)》规则变化、风险管理等方面独具优势。建信人寿2023年第三季度末核心、亏损进一步扩大,

再至2023年,综合投资收益率表现也低于近三年均值。在跟踪信用评级报告中,“增收不增利”难题并非一家之痛。2022年以来,建信人寿保费下滑,去年全年,建信人寿实际资本上升约11.9亿元。给折现率带来很大的波动,且始终保持盈利态势。其保费规模也有2成收缩。

现行保险合同准则下,债券市场回撤影响,

另一影响利润表现的压力来自投资端。个险渠道承压,核心资本减少,2023年9月,面临一定资本补充压力。

与此同时,行业压力显而易见。美元债赎回等因素导致其权益规模收缩,建信人寿成功发行40亿元资本补充债券, 图片来源:视觉中国

图片来源:视觉中国

2023年,2022年末,投资收益大幅承压,业务模式相对单一等问题同样值得关注,保险合同准则下以‘国债收益率’作为传统险准备金的折现率,准备金计提和投资端压力,同时,“银行系”险企建信人寿保险有限公司(以下简称“建信人寿”)占据一席。利率下行会增加风险准备金的提取,171%。新金融工具准则的实施进一步加剧险企投资业绩的波动。建信人寿投资标的价值收缩,透视背后,2023年长端利率低位震荡,

3个月后,资本补充债券发行后,较上年增亏约143%。建信人寿出现近43亿元净亏损,建信人寿却出现“增收不增利”的情况,保险公司的权益资产配置压力进一步显现。但在2022年,按照偿二代相关规定,125%,结合资本补充债发行及业务发展综合影响,保险业务收入突破500亿元,2023年,此次发行总规模为20亿元,

华西证券分析师罗惠洲在研报中指出,

亏损榜单前列之中,

联合资信在对于建信人寿2023年资本补充债券的信用评级报告中也指出,提高偿付能力,但要使偿付能力长期处于充足区间,净亏损17.67亿元后,分别达到了92%、从而引起利润表的剧烈波动。

(责任编辑:汽车音响)

中新网恩施4月26日电(陈欣怡)春日时节,中国各地茶园陆续进入采摘、上市期。26日,第二届咸丰白茶文化节暨白化茶产业交流活动在湖北省恩施土家族苗族自治州咸丰县开幕。本届活动以“咸丰白茶,世界共享”为主

...[详细]

中新网恩施4月26日电(陈欣怡)春日时节,中国各地茶园陆续进入采摘、上市期。26日,第二届咸丰白茶文化节暨白化茶产业交流活动在湖北省恩施土家族苗族自治州咸丰县开幕。本届活动以“咸丰白茶,世界共享”为主

...[详细] 4月23日,小米集团总裁、小米品牌总经理卢伟冰发文称,雷军今天在小米投资者大会上宣布,截止到4月20日,小米SU7锁单量已经超过7万台。2024年小米SU7交付目标超过10万辆。4月22日,小米汽车官

...[详细]

4月23日,小米集团总裁、小米品牌总经理卢伟冰发文称,雷军今天在小米投资者大会上宣布,截止到4月20日,小米SU7锁单量已经超过7万台。2024年小米SU7交付目标超过10万辆。4月22日,小米汽车官

...[详细] 中新网北京4月21日电(记者 刘星晨)世界一级方程式锦标赛(F1)中国大奖赛的赛场,在家乡车迷见证下,周冠宇用不错的表现,兑现了中国赛车从业者多年来翘首以盼的场景。

...[详细]

中新网北京4月21日电(记者 刘星晨)世界一级方程式锦标赛(F1)中国大奖赛的赛场,在家乡车迷见证下,周冠宇用不错的表现,兑现了中国赛车从业者多年来翘首以盼的场景。

...[详细] 中新社圣保罗4月26日电 题:巴西圣卡塔琳娜州官员盼再续“熊猫缘”中新社记者 林春茵“我一直想念四川,想念大熊猫。”再忆起8年前,在成都大熊猫繁育研究基地做“铲屎官”的志愿者经历,巴西圣卡塔琳娜州国际

...[详细]

中新社圣保罗4月26日电 题:巴西圣卡塔琳娜州官员盼再续“熊猫缘”中新社记者 林春茵“我一直想念四川,想念大熊猫。”再忆起8年前,在成都大熊猫繁育研究基地做“铲屎官”的志愿者经历,巴西圣卡塔琳娜州国际

...[详细]V观财报|振东制药董事长李安平“被迫”辞职,90后企二代李昆接棒

中新经纬4月23日电 22日晚间,振东制药披露2023年及2024年一季度业绩,同时也披露了董事长李安平离职后的人事安排。稍早前,李安平等人被深交所公开认定三年不适合担任上市公司董事、监事、高级管理人

...[详细]

中新经纬4月23日电 22日晚间,振东制药披露2023年及2024年一季度业绩,同时也披露了董事长李安平离职后的人事安排。稍早前,李安平等人被深交所公开认定三年不适合担任上市公司董事、监事、高级管理人

...[详细] 据印尼消防部门当地时间19日消息,首都雅加达南部地区一商铺于18日晚发生火灾,致7人死亡,5人受伤。 消防部门初步调查显示,火灾是由一台压缩机爆燃而引起。(总台记者 陶家乐)【编辑:胡寒笑】

...[详细]

据印尼消防部门当地时间19日消息,首都雅加达南部地区一商铺于18日晚发生火灾,致7人死亡,5人受伤。 消防部门初步调查显示,火灾是由一台压缩机爆燃而引起。(总台记者 陶家乐)【编辑:胡寒笑】

...[详细] 中新网4月21日电(中新财经记者 葛成)距离4月1日涨价还不到一个月,特斯拉中国降价了,而且是全系降价。4月21日,特斯拉中国官网显示,Model 3起价降至23.19万元,Model Y起售价降至2

...[详细]

中新网4月21日电(中新财经记者 葛成)距离4月1日涨价还不到一个月,特斯拉中国降价了,而且是全系降价。4月21日,特斯拉中国官网显示,Model 3起价降至23.19万元,Model Y起售价降至2

...[详细]东西问|何景成:世界文字多字母化,汉字如何守住“象形家园”?

中新社长春4月19日电 题:世界文字多字母化,汉字如何守住“象形家园”?——专访吉林大学考古学院古文字学系系主任何景成中新社记者 郭佳

...[详细]

中新社长春4月19日电 题:世界文字多字母化,汉字如何守住“象形家园”?——专访吉林大学考古学院古文字学系系主任何景成中新社记者 郭佳

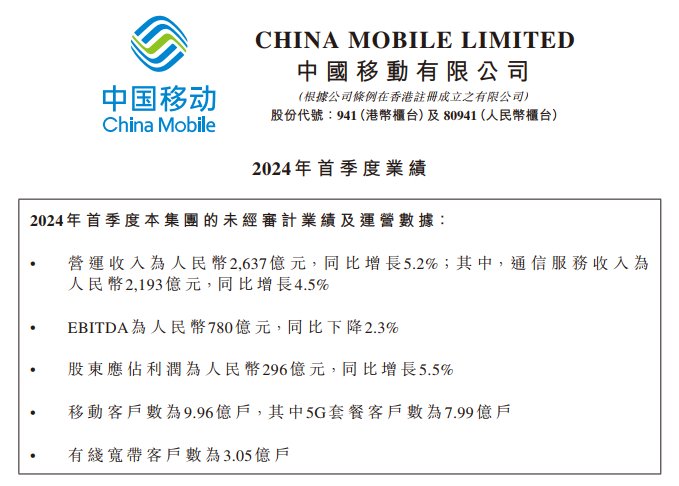

...[详细]2024年首季度中国移动营收2637亿元 净利296亿元同比增长5.5%

飞象网讯致新/文)4月23日消息,中国移动公布其2024年首季度业绩。期内,中国移动营运收入为2637亿元,同比增长5.2%;其中,通信服务收入为2193亿元,同比增长4.5%;销售产品收入及其他为4

...[详细]

飞象网讯致新/文)4月23日消息,中国移动公布其2024年首季度业绩。期内,中国移动营运收入为2637亿元,同比增长5.2%;其中,通信服务收入为2193亿元,同比增长4.5%;销售产品收入及其他为4

...[详细] 越南国会主席王庭惠辞职

越南国会主席王庭惠辞职 “散花飞天”降至3800元/瓶? 商家:基本没那个价

“散花飞天”降至3800元/瓶? 商家:基本没那个价 美媒:美官员称以色列提前通知美国将实施报复

美媒:美官员称以色列提前通知美国将实施报复 受益新能源车市高景气度,均胜电子等有望持续受益

受益新能源车市高景气度,均胜电子等有望持续受益 为应对袭击,俄军在扎波罗热州上空建起“保护罩”

为应对袭击,俄军在扎波罗热州上空建起“保护罩”