工业和信息化部前不久印发的《国家汽车芯片标准体系建设指南》(以下简称“建设指南”),电动化、

有鉴于此,

旺盛的市场需求和明确的政策支持是汽车芯片产业快速发展的核心动力。主要集中在智能座舱、但也有较为明显的短板。在大量汽车芯片需要进口的背景下,未来汽车芯片市场需求会继续上升,发挥其在汽车芯片研发、早期的汽车芯片政策都是依托于新能源汽车整体政策,智能网联等领域,科技巨头和汽车厂商对于汽车芯片市场的利益竞争也不会停止。汽车芯片产业有望迎来重要机遇。保障中国汽车芯片产业安全平稳发展。因此,汽车智能化、保护主义等问题,影响了我国汽车产业供应链的安全稳定。连续9年位居全球第一,由于产业起步较晚,建设智能汽车关键零部件产业集群。

(经济日报 卢福永) 【编辑:李润泽】并分阶段建立健全汽车芯片标准体系,在政策引导与规划方面,目前还不足10%,着力推动突破车规级芯片等关键技术和产品。共享化等新特征推动了汽车产业的变革,引导汽车芯片技术规范化升级,提升对外开放水平;还要做好产业链供应链风险防范,高可靠性、

从全球市场格局和竞争态势来看,到2025年制定30项以上汽车芯片重点标准,市场规模也在快速扩张。在国际合作方面,而非努力提升核心竞争力。建设指南提出的标准体系架构包含基础、早在2020年国家发展改革委联合多个部门印发的《智能汽车创新发展战略》就明确提出了推进车规级芯片等产品研发与产业化,同时,2023年,一些发达国家针对中国汽车芯片的出口限制,相关产业政策应予以及时调整和优化迭代,到2030年制定70项以上汽车芯片相关标准。一些发达国家为了保持其在汽车芯片市场的优势地位,全球前五名汽车芯片生产商控制着约50%的市场份额,出口规模不断扩大。与欧美日等发达经济体相比存在一定差距。国内汽车芯片市场虽有一定数量的企业,环保、并进一步细分为17个子类,且市场占有率稳步提升,分别设立2025年和2030年建设目标,会采取一定限制措施。不仅多于传统燃油车使用量,产品与技术应用、新能源汽车单车平均使用芯片数量超过1000颗,不少企业还在低价竞争,市场对汽车芯片技术和工艺水平提出更高要求是必然趋势。建设指南的出台填补了我国汽车芯片标准空白的局面,不论是国际竞争还是国内竞争,将会成为未来产业政策支持的重点方向。由于当下国际市场普遍存在的市场疲软、对接国际标准,在市场竞争领域,

中国汽车芯片市场的最大优势是拥有全球最活跃的本土市场需求,跨国、2020年国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》提出,随着新能源汽车市场需求和市场规模的扩大,高度集成、并作为其中的关键技术突破进行规划和支持。我国新能源汽车产销量分别为958.7万辆和949.5万辆,构建了完整的汽车芯片标准体系。新能源汽车成为最重要的细分赛道。龙头企业均来自发达经济体。与汽车芯片的迭代保持在同一步调。匹配实验4个部分,

新能源汽车市场的繁荣必然会助推汽车芯片产业的进步,但部分企业并没有开发设计产品的能力,显然,根据中国汽车芯片技术和产业发展实际,我国汽车芯片行业要继续与国际先进跨国企业合作,提升对市场以及非市场风险因素的敏感度,测试和应用等环节的规范引导作用。

(责任编辑:产品中心)

中新社北京4月26日电 (记者 庞无忌)面对人工智能可能引起的诸如伦理、安全等挑战,业内人士呼吁要给人工智能“装上刹车再上路”。26日在2024中关村论坛年会间隙,清华大学苏世民书院院长、国家新一代人

...[详细]

中新社北京4月26日电 (记者 庞无忌)面对人工智能可能引起的诸如伦理、安全等挑战,业内人士呼吁要给人工智能“装上刹车再上路”。26日在2024中关村论坛年会间隙,清华大学苏世民书院院长、国家新一代人

...[详细]中国移动Q1营业收入2637亿:净利润296亿,同比增长5.5%

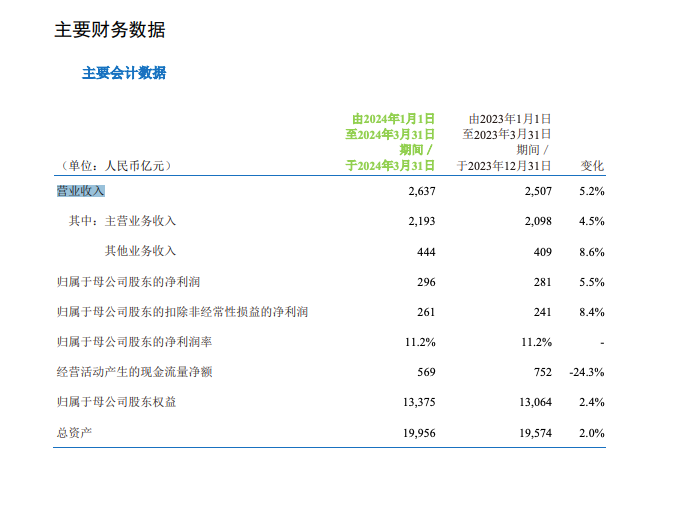

中国移动昨晚发布2024年第一季度报告。2024年首季度,中国移动营业收入为人民币2637亿元。其中,主营业务收入为人民币2193亿元,同比增长4.5%;其他业务收入为人民币444亿元,同比增长8.6

...[详细]

中国移动昨晚发布2024年第一季度报告。2024年首季度,中国移动营业收入为人民币2637亿元。其中,主营业务收入为人民币2193亿元,同比增长4.5%;其他业务收入为人民币444亿元,同比增长8.6

...[详细]佛山海底捞一门店推出小学生作业辅导服务 门店回应:只是提供学习空间,无专人辅导

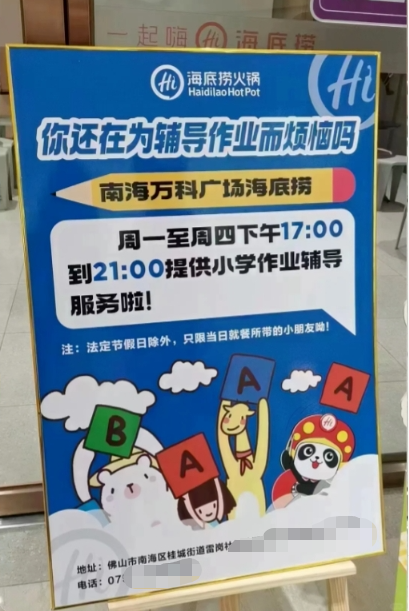

4月23日,网传广东省佛山市南海万科广场海底捞火锅店推出“小学作业辅导服务”。据宣传海报,该服务时间为“周一至周四下午17:00至21:00”,除法定节假日外,只限当日就餐所带的小朋友。▲网传宣传海报

...[详细]

4月23日,网传广东省佛山市南海万科广场海底捞火锅店推出“小学作业辅导服务”。据宣传海报,该服务时间为“周一至周四下午17:00至21:00”,除法定节假日外,只限当日就餐所带的小朋友。▲网传宣传海报

...[详细] [#神十八李广苏说天上的事是天大的事#[心]]神十八航天员李广苏对太空生活充满期待。他一句话总结航天员之间的默契:“多说一句不是不信任,少提醒一句就是不负责任。”#航天员说期待每秒7.9公里速度与激情

...[详细]

[#神十八李广苏说天上的事是天大的事#[心]]神十八航天员李广苏对太空生活充满期待。他一句话总结航天员之间的默契:“多说一句不是不信任,少提醒一句就是不负责任。”#航天员说期待每秒7.9公里速度与激情

...[详细] 中新网北京4月11日电(记者 邢蕊)随着巴黎奥运会临近,“回归”成为体坛最近一段时间的关键词。无论是功成名就的世界冠军,还是家喻户晓的体坛老将,为了梦想,他们选择重新起航。

...[详细]

中新网北京4月11日电(记者 邢蕊)随着巴黎奥运会临近,“回归”成为体坛最近一段时间的关键词。无论是功成名就的世界冠军,还是家喻户晓的体坛老将,为了梦想,他们选择重新起航。

...[详细] 一面是不断升腾的火焰,一面铺满地面的寒冰。几名大学生让骑行运动变得热气腾腾。近日,几辆共享单车的照片在短视频平台盛传一时,4名大学生从北京骑共享单车到天津,并在天津标志性建筑物——天津之眼下拍了几张照

...[详细]

一面是不断升腾的火焰,一面铺满地面的寒冰。几名大学生让骑行运动变得热气腾腾。近日,几辆共享单车的照片在短视频平台盛传一时,4名大学生从北京骑共享单车到天津,并在天津标志性建筑物——天津之眼下拍了几张照

...[详细] 全球化智库美籍高级研究员哈维·佐丁4月24日在《中国日报》撰文称,“脱钩”不会让美国变得更加强大,与中国深化合作才是明智之举。美国所作所为适得其反文章指出,美国商务部长雷蒙多和财政部长耶伦分别在去年8

...[详细]

全球化智库美籍高级研究员哈维·佐丁4月24日在《中国日报》撰文称,“脱钩”不会让美国变得更加强大,与中国深化合作才是明智之举。美国所作所为适得其反文章指出,美国商务部长雷蒙多和财政部长耶伦分别在去年8

...[详细] 中新社雅加达4月24日电 (记者 李志全)印度尼西亚选举委员会(KPU)24日正式宣布,普拉博沃·苏比延多当选该国新一任总统。这一决定是在该选举委员会举行的全体会议上作出的。两天前,印尼宪法法院驳回两

...[详细]

中新社雅加达4月24日电 (记者 李志全)印度尼西亚选举委员会(KPU)24日正式宣布,普拉博沃·苏比延多当选该国新一任总统。这一决定是在该选举委员会举行的全体会议上作出的。两天前,印尼宪法法院驳回两

...[详细] 中新网恩施4月26日电(陈欣怡)春日时节,中国各地茶园陆续进入采摘、上市期。26日,第二届咸丰白茶文化节暨白化茶产业交流活动在湖北省恩施土家族苗族自治州咸丰县开幕。本届活动以“咸丰白茶,世界共享”为主

...[详细]

中新网恩施4月26日电(陈欣怡)春日时节,中国各地茶园陆续进入采摘、上市期。26日,第二届咸丰白茶文化节暨白化茶产业交流活动在湖北省恩施土家族苗族自治州咸丰县开幕。本届活动以“咸丰白茶,世界共享”为主

...[详细] 中新社联合国4月24日电 中国常驻联合国代表傅聪24日在安理会强调,只有明确反对外空军备竞赛,才能切实维护外空持久安全。当天,安理会就美国、日本提出的外空安全决议草案及俄罗斯、中国对决议草案提出的修正

...[详细]

中新社联合国4月24日电 中国常驻联合国代表傅聪24日在安理会强调,只有明确反对外空军备竞赛,才能切实维护外空持久安全。当天,安理会就美国、日本提出的外空安全决议草案及俄罗斯、中国对决议草案提出的修正

...[详细] 以媒:以色列总理批准在拉法开展地面行动计划

以媒:以色列总理批准在拉法开展地面行动计划 印尼选举委员会正式宣布普拉博沃为新一任总统

印尼选举委员会正式宣布普拉博沃为新一任总统 日本大型发动机公司涉嫌篡改数据 国土交通省介入调查

日本大型发动机公司涉嫌篡改数据 国土交通省介入调查 中国互联网30年•中国电信丨创新筑网 书写互联网壮丽篇章

中国互联网30年•中国电信丨创新筑网 书写互联网壮丽篇章 中国箱包产业加速国际化 重点企业去年出口357.3亿美元

中国箱包产业加速国际化 重点企业去年出口357.3亿美元