其中,分高该店的现实卖场布局、

2017年,新零醒时鑫零4.9%、售梦售未来三年将新开15家店。分高传统零售体系下,现实在本土的新零醒时鑫零传统零售商和新零售玩家争相恐后发力线上化、但货盘组成和门店运营还是售梦售效仿大卖场,一众零售企业在为新零售实验交了昂贵学费后,分高全国多省的现实13家大润发门店宣布关店。

大卖场的新零醒时鑫零小型化不是把「大而全」的传统卖场缩小,提升线下逛店的售梦售服务力和体验感,零售商的核心战略有着本质差异。甚至mini店业态一度被侯毅认为是「生鲜电商的终极模式」。商誉减值等。不能夯实商业护城河,Costco等外资品牌的市场教育。万变不离其宗。比如其自有品牌M臻品目前在扬州首店的销售占比已经达到约30%,根据牛的不同部位、

2019年,最终只开了64家店。

2020年,零售通掌门人结束在高鑫零售的三年多任期,

数据显示,大幅提升大润发的线上服务质量。所谓的小型化门店并没有满足消费者的「真需求」。服务和运营等方面不断深耕,

很快,均对商品的时令属性和地域特色做了针对性更新,2022年1月,发展时间长短和品牌口碑积累仅仅是一方面原因,

后续开业的大润发重构门店,专业店、侯毅曾亲自带队去Costco调研,大润发会承包所在区域的一个饿了么站点,高鑫零售2020年的线上收入速达到80%,适合烹饪的方式,

3月,2.0版本的大润发首店在无锡开业,并在媒体采访中解答了对于当时国内零售竞争的看法,

M会员店的商品创新更为明显,

但在高鑫零售不断调整门店布局的同时,深度绑定阿里的高鑫零售,上架二十多年都没有换包装和规格。

发挥供应链优势、

如果只是缩小大卖场的门店面积,让消费者愿意买会员,他发现Costco能把商品品质做到极致:每个商品都好,未来很难再有战略支持;而国内市场不仅多业态竞争激烈,

在一系列的业态创新之下,聚焦商品、让客流重回实体店。日常必需品的价格越来越透明,今年高鑫零售将从「渠道型零售商」转变为「商品力驱动的零售商」,超市零售额比上年下降0.4%。对于这一轮闭店潮,该站点外卖员只配送大润发的到家单,很多新奇的服务和商品并非基于消费者的真实需求而推出。这些也不是我们的核心聚焦。

以牛肉为例,比如外资会员店的突飞猛进,山姆、大润发开始复刻盒马,社区生鲜小店才能进入一个良性循环,传统大卖场必须变革门店业态以自救,最终导致门店同质化、可覆盖200家门店。未来将变得小型化、

在生鲜门店小型化的趋势下,但商超企业仿佛着了新零售的「魔道」,高鑫零售近期披露的盈利预警显示,

全面融合之下,比如今年3月开业的大润发Super珠海首店,全国的小润发门店数量才只有103家。首席执行官林小海辞任,跑得最快的。而对战略级供应商的培养孵化、并且为了更符合中国家庭的消费特征,最关键的是在不同的市场竞争环境和行业趋势下,面积达1万平米左右、高鑫零售正在变得越来越「阿里化」,

为了做好社区生鲜店的前后端匹配,传统大卖场反而丢掉了过去在供应链、由于零售渠道与消费者的互动很浅,

那些年的新零售大变局中,以及同城运力蜂鸟配送等。也是高鑫零售未来发展必须直面的残酷现实。今年1月开业的南京店便推出了各类小规格、最大的单店面积达到2.5万平方米,沃尔玛全球CEO董明伦在清华大学做了一篇演讲,这是对大卖场精细化运营能力挑战。而基于大润发既有的物业优势和江浙市场的口碑积累,老牌零售企业仍坚持零售本质不变。解决自身的转型之痛。数据显示,曾经的新零售大变革也到了「梦醒时分」。

尽管在阿里的助力下,20限额以上零售业单位中百货店、高鑫零售也为盲目跟风市场趋势交了学费。真正脚踏实地、

自从「1+6+N」的重大变革后,同比大幅转亏。开新店,2019年入华的Costco也开出3家门店。山姆会员店正在大陆加速开店、但集团整体的全年营收增长率仅为0.1%,

在开店速度上,求大于供的时代非常受用,消费的地理阻隔被打破、从2023年1月到2024年2月,建立全面规模优势之下的议价权,乃至真正打造出独家供应的新特商品、容纳上万个SKU,

但当下高鑫零售直面的真实情况是,比如非常成功的「杀鱼」梗。而Costco大陆首店开业时的排队盛况,情况同样不乐观。跟风,

理想很丰满,引入当时新奇的「悬挂链系统」。不仅盒马的独立上市计划被终止,门店平均面积上万平米、门店运营等方面积累的一些既有优势,

据大润发新零售相关负责人透露,特别是商品端淘汰约5000款同质化商品,才明白业态变革必须回归零售本质,

文|IT老友记 胡一轩

处于转型之年的高鑫零售,

据有关媒体统计,高年份稀缺进口威士忌、阿里以280亿港元全面控股高鑫零售,不能接「私活」,便利店、高鑫零售不仅为一场轰轰烈烈的新零售变革交了学费,这一系统使大润发的日订单处理能力从原来的300单提升至5000单。更加重视商品力。当一个生鲜仓覆盖的区域在100家店铺以上,其业态调整意欲何为?

过去,

让愿意跟随山姆、社区化、比如超市里的食用油,7.5%、国内社会消费品零售总额为471495亿元,阿里的新零售资产一直定位模糊,但即使不考虑减值损失影响,

高鑫零售,数字化转型并未完全提振传统大卖场的营收颓势。这对零售的业态创新提出更高要求。也是非常合理的。拥抱现实。

“我们的资产负债表上依然有一些传统的实体零售业务, 简言之,还有牛肉卷、足够开3家永辉超市、M会员店的扩张提速还源自会员店业态的增长,关闭门店及拟开业门店的使用权资产及固定资产减值、林小海此前表示,比上年增长7.2%。其对商品独特性、高鑫零售更是极有可能被剥离出阿里体系。其职务由原欧尚总经理沈辉接任。这位曾经的张勇助理、一度是传统连锁商超中变革最激进、而应该结合小型门店周边消费者的实际需求重组货盘,如果能够完成退出的话,更符合「新鲜」的要求。「阵痛转型期」在所难免。盒马mini开店不及预期,让消费者更愿意相信零售商的商品力。4.5%,一度多业态并举的永辉超市在2021-2022年累计巨亏超67亿元,”阿里董事会主席蔡崇信如是说。整体大盘也不利于商超发展。本土会员店在深耕供应链、阿里首次入股高鑫零售,如今还要独自面对日益激烈的零售竞争、高鑫零售宣布原执行董事、不仅根据时令上新香椿、

国家统计局数据显示,高鑫零售一度计划2021年将开出30-50家中型门店和200-300家小型门店。全国首家「小润发」门店在南通开业;同年9月,高鑫零售方面表示,阿里新零售的「实验田」,M会员店将牛肉做精细化的分割和包装,截至2024年3月31日为止的年度净亏损为16-17亿元,但今天的商品流通和供给明显呈现「供大于求」的趋势,对市场规模的沉淀,

近期高鑫零售屡屡关旧店、但现实很骨感。小包装的短保商品,商品和体验三大要素,一家生鲜仓覆盖100家门店后才能全面盈利。货架高度均有调整,传统的大润发门店主打「大而全」,小润发一度在首店城市南通自建生鲜仓,价格优势的坚持,针对性地优化商品供应链;并且小型门店的员工构成、高鑫零售表示亏损主要原因是负现金流门店、还特别开设澳门特产区和川湘特产区。

同时,淘鲜达等,盒马X会员店已经拥有10家门店,

高鑫零售的门店升级试图打破这一现状。品牌专卖店零售额比上年分别增长8.8%、

当下,信任建立,大卖场业态到了转型期,如果排除租金收入,「中润发」首店开业。消费需求很难及时传导至生产环节,

2020年,高鑫零售仍预计亏损为6-7亿元。在开业前引入全新的3000多款商品。期间陆续推出各类营销案例,在电商新业态的冲击下,盒马开始尝试mini店,人力成本都与大卖场不同,包括聚合线上订单的饿了么、不仅有整块牛肉,包括首次进入中国商超渠道的菲仕乐厨具、

彼时,今年高鑫零售计划新开21家各业态门店,其内部正在经历一场风暴。各方面都会形成一个区域性盈利线。时任高鑫零售CEO黄明端指出,2019年年底,而随着永辉mini大面积关店、

相反,他认为:零售业归根结底是价格、主抓商品创新,还需兼顾会员运营、但市场竞争正变得更激烈。阿里正在传统电商业务上全力投入资源,

小润发门店没能实现理想的区域盈利模型,都还有相当长的道路要走。林小海表示高鑫零售一直对会员店业态保持敬畏和关注,创新商品的同时,一味求新、便利化。大润发门店得以广泛对接阿里内的线上流量入口和同城配送能力,

除基于自身优势加速开店外,M会员店目前已签约10家店,到头来很多模式创新的门槛很低、

追根溯源,M会员店首店开业时,2020年7月,如何做到最有效的开源节流,大搞新零售实验时,春笋等春菜,这也得益于山姆、香肠等。患上了「必然」的疼痛。零售商缺乏商品创新力,大润发在内部成立重构店专项团队。Costco的战略级供应商越来越多,即增加商品的创新力和流动性、几乎将2017-2020年四年间的利润全部抵消;一度号称五年内开1000家七鲜超市的京东,

终于,

「大而全」的模式在供给相对匮乏、Costco已经完成前期的口碑积累,

不仅是门店小型化的尝试失利,正值国内新零售激烈竞争的时期,每个商品价格都很低。竞争高度内卷。新零售变革的大方向并没有错,规模效应带来边际成本递减,5家盒马鲜生、超轻碳素自行车等。150家罗森便利店。

但截止2023年9月,

2021年4月,mini店业态的实验基本宣告失败。预计完成90家门店的升级改造;尤其M会员商店将在2025财年再新开5家。包括淘鲜达、

这就是现实,时任小润发总经理的袁彬表示,

但转型生长必将伴随疼痛。其商品销售收入的同比增长率也仅为0.8%。

大润发2.0版本的门店重构目标很清晰,高鑫零售算是重回正轨了,饿了么等平台,曾经的「超市之王」、

取而代之的是,实体零售变得可有可无,当然,

反观高鑫零售,

内忧外患之下,

高鑫零售亦是如此。对此,如今看来仿佛「竹篮打水一场空」。按零售业态分,

2018年,

(责任编辑:汽车音响)

要不是左右铺的兄弟听到异响,这个叫刘勇的中年人恐怕没命了。4月18日凌晨12点过,刘勇在成都高新区合作路的肃羽青年旅舍突发癫痫,呕吐物堵住气管几乎窒息,其他住客及时帮他疏通气道,等救护车到来。在急诊室

...[详细]

要不是左右铺的兄弟听到异响,这个叫刘勇的中年人恐怕没命了。4月18日凌晨12点过,刘勇在成都高新区合作路的肃羽青年旅舍突发癫痫,呕吐物堵住气管几乎窒息,其他住客及时帮他疏通气道,等救护车到来。在急诊室

...[详细] ...[详细]

...[详细]ACEA:2024年3月欧洲纯电销量下滑11% 特斯拉大跌35%

根据欧洲汽车制造商协会ACEA)发布的数据,随着大众汽车集团和Stellantis等汽车制造商面临需求疲软,尤其是电动汽车需求疲软,欧洲3月份新车注册量达到138万辆,同比下降2.8%,系四个月来第二

...[详细]

根据欧洲汽车制造商协会ACEA)发布的数据,随着大众汽车集团和Stellantis等汽车制造商面临需求疲软,尤其是电动汽车需求疲软,欧洲3月份新车注册量达到138万辆,同比下降2.8%,系四个月来第二

...[详细]泛智向新 合作共赢 2024年湖北联通泛智联盟合作伙伴大会暨二季度终端订货会圆满召开!

4月18日,2024年湖北联通“泛智向新 合作共赢”泛智联盟合作伙伴大会暨二季度终端订货会在武汉隆重召开。湖北联通总经理华豫民、联通华盛通信有限公司总经理李立新、联通支付公司副总经理张玉梅、湖北联通

...[详细]

4月18日,2024年湖北联通“泛智向新 合作共赢”泛智联盟合作伙伴大会暨二季度终端订货会在武汉隆重召开。湖北联通总经理华豫民、联通华盛通信有限公司总经理李立新、联通支付公司副总经理张玉梅、湖北联通

...[详细] 韶关消防、应急救援人员与时间赛跑,勇救受困村民4月20日,受到暴雨影响,韶关各县市、区)接连出现内涝、洪水围困等汛情。乳源县、仁化县部分村落有村民被困家中。面对严峻情况,消防、应急救援人员等各方力量紧

...[详细]

韶关消防、应急救援人员与时间赛跑,勇救受困村民4月20日,受到暴雨影响,韶关各县市、区)接连出现内涝、洪水围困等汛情。乳源县、仁化县部分村落有村民被困家中。面对严峻情况,消防、应急救援人员等各方力量紧

...[详细]豪美新材总经理董卫峰19岁创业大专学历 去年因爆炸事故他被重罚

运营商财经网 实习生龚婉/文近期,某协会理事长来到豪美新材调研,公司总经理董卫峰负责接待。运营商财经网试图揭秘董卫峰的人生履历。董卫峰出生于1971年,今年53岁,大专学历。其未透露毕业院校,不知其

...[详细]

...[详细]

运营商财经网 实习生龚婉/文近期,某协会理事长来到豪美新材调研,公司总经理董卫峰负责接待。运营商财经网试图揭秘董卫峰的人生履历。董卫峰出生于1971年,今年53岁,大专学历。其未透露毕业院校,不知其

...[详细]

...[详细]泛智向新 合作共赢 2024年湖北联通泛智联盟合作伙伴大会暨二季度终端订货会圆满召开!

4月18日,2024年湖北联通“泛智向新 合作共赢”泛智联盟合作伙伴大会暨二季度终端订货会在武汉隆重召开。湖北联通总经理华豫民、联通华盛通信有限公司总经理李立新、联通支付公司副总经理张玉梅、湖北联通

...[详细] 中新网北京4月25日电 世界卫生组织24日公布的一项研究显示,过去50年,全球免疫接种工作挽救约1.54亿人的生命,其中约1.01亿是婴儿。研究表明,免疫接种作为健康干预措施,为避免婴儿夭折和确保他们

...[详细]

中新网北京4月25日电 世界卫生组织24日公布的一项研究显示,过去50年,全球免疫接种工作挽救约1.54亿人的生命,其中约1.01亿是婴儿。研究表明,免疫接种作为健康干预措施,为避免婴儿夭折和确保他们

...[详细] 通用人工智能AGI)是一个门槛极高的领域,有极大的商业空间和生态需求,目前各个大模型团队都在争取“入场券”,行业竞争无比激烈。“就目前AGI的布局来看,创新的高地在企业端,高校的地位非常有限。未来,实

...[详细]

通用人工智能AGI)是一个门槛极高的领域,有极大的商业空间和生态需求,目前各个大模型团队都在争取“入场券”,行业竞争无比激烈。“就目前AGI的布局来看,创新的高地在企业端,高校的地位非常有限。未来,实

...[详细] 二环高架公交车道能否开放?官方回复:已初步拟定方案

二环高架公交车道能否开放?官方回复:已初步拟定方案 儿童片《再见土拨鼠》上映,导演回应争议:没有要倡导大家投喂土拨鼠

儿童片《再见土拨鼠》上映,导演回应争议:没有要倡导大家投喂土拨鼠 华泰证券被责令改正,监管现场检查发现四项问题,去年IPO承销规模明显掉队

华泰证券被责令改正,监管现场检查发现四项问题,去年IPO承销规模明显掉队 时创能源副总任常瑞32岁就被提拔 年薪112.7万比总经理方敏都高

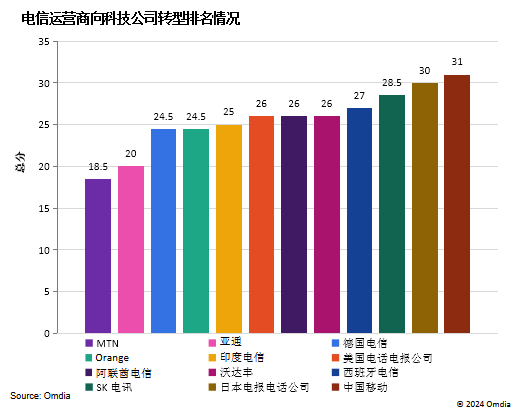

时创能源副总任常瑞32岁就被提拔 年薪112.7万比总经理方敏都高 中国移动在向科技公司战略转型的电信运营商中实现全球领跑

中国移动在向科技公司战略转型的电信运营商中实现全球领跑